Poranny Biuletyn

Sytuacja na rynku

Wczorajszy handel na Wall Street przebiegał w mieszanych nastrojach. Inwestorzy reagowali zarówno na pogłębiające się napięcia na Bliskim Wschodzie, jak i rozczarowujące dane makro z USA. Indeks S&P 500 stracił 0,5%, Nasdaq spadł o 0,1%, a rentowność 10-letnich obligacji oscylowała wokół 4,45%. Na rynku walutowym wyraźnie zyskiwał dolar – kurs EUR/USD spadł poniżej 1,1500 mimo rosnącego ryzyka geopolitycznego.

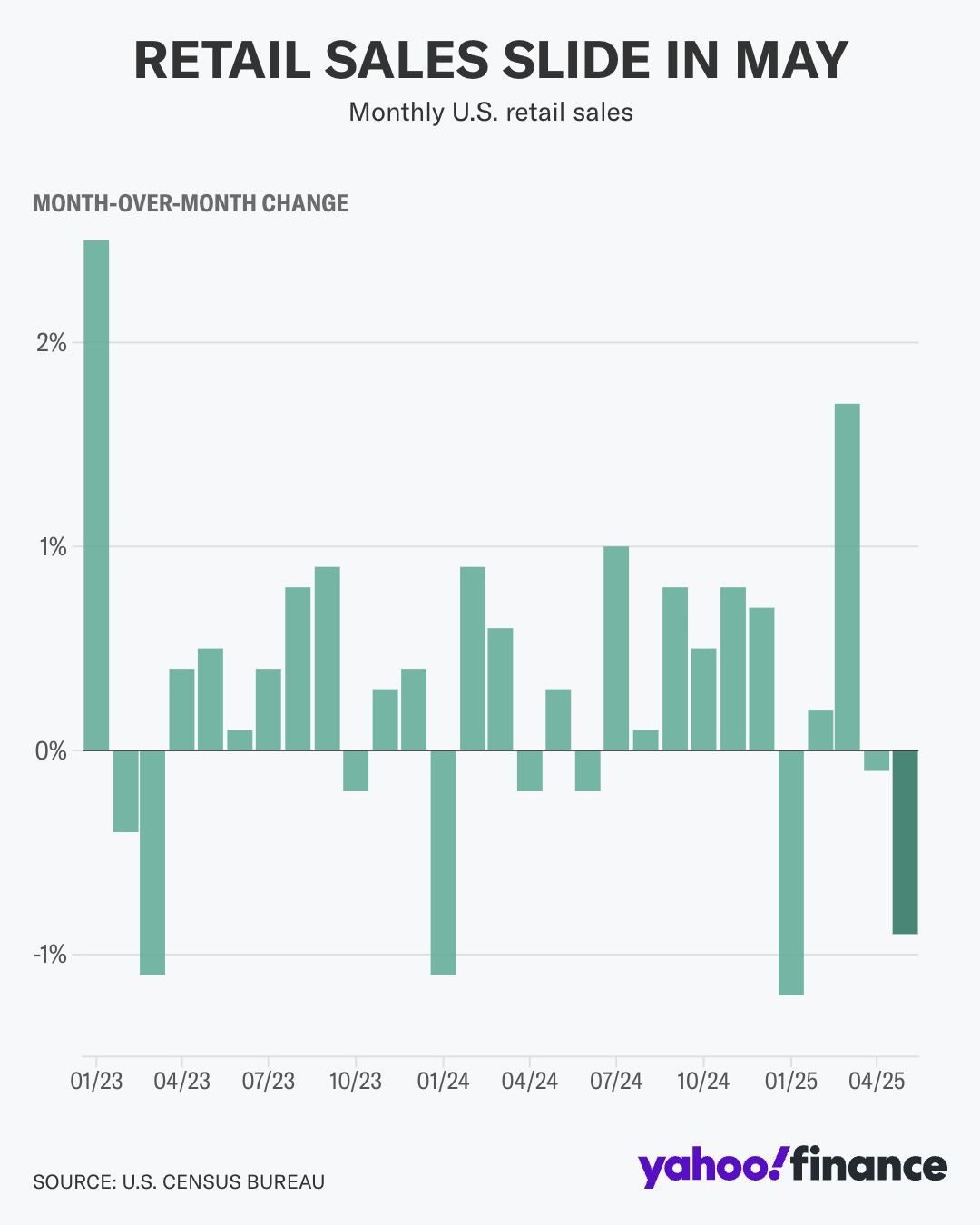

W Europie notowania były rozproszone, a brak nowych impulsów ograniczał popyt na akcje. Na tle kontynentu pozytywnie wyróżniała się GPW – WIG20 zamknął dzień na plusie, kontynuując dobrą passę w 2025 roku. Z danych makro: sprzedaż detaliczna w USA spadła w maju o 0,9% m/m, a produkcja przemysłowa o 0,2% – co zwiększyło oczekiwania na możliwe cięcia stóp procentowych przez Fed. Z kolei w Niemczech indeks ZEW pozytywnie zaskoczył, rosnąc do 47,5 pkt z 25,2. Ropa naftowa kontynuowała wzrosty w reakcji na eskalację napięć – Izrael zapowiada kolejne ataki na Iran, a USA mają realnie rozważać militarne zaangażowanie, czego dowodem jest relokacja amerykańskich myśliwców do regionu.

Wskaźnik z ostatniego badania BofA Global Fund Manager Survey pokazuje, że fundusze zarządzające aktywami są obecnie najmocniej niedoważone w dolarze amerykańskim od 20 lat. Udział netto inwestorów deklarujących „overweight” na USD spadł w czerwcu 2025 do najniższego poziomu od stycznia 2005 roku.

Z historycznego punktu widzenia tak skrajnie negatywne pozycjonowanie często sygnalizowało punkty zwrotne — nie bez powodu część uczestników rynku interpretuje to jako klasyczny sygnał kontrariański. Jeśli nastroje wobec dolara są aż tak pesymistyczne, dalszy spadek może być ograniczony, a przestrzeń do odbicia – znacząca.

Opublikowane wyniki sprzedaży detalicznej w maju w USA, wyglądają słabo. Jest to czwarty najsłabszy wynik miesięczny w ostatnich 2 latach. Jednak ekonomiści zwracają uwagę, że to może być tymczasowy efekt zamieszania z taryfami celnymi. To znaczy w maju prawdopodobnie zniknął już zakupowy czynnik wyprzedzający taryfy celne wśród konsumentów. Czerwiec zgodnie z prognozami ma już być lepszy.

Wiadomości ze świata i geopolityka

W związku z eskalacją napięcia w regionie, Stany Zjednoczone ogłosiły zamknięcie swojej ambasady w Izraelu od jutra do piątku. Decyzja ma charakter prewencyjny i związana jest z rosnącym ryzykiem bezpieczeństwa po ostatnich wydarzeniach w konflikcie izraelsko-irańskim.

Washington Post: Izrael analizuje zapasy irańskich rakiet – obrona może wytrzymać jeszcze kilkanaście dni. Według ustaleń izraelskiego wywiadu, Iran dysponował około 2000 pociskami zdolnymi do uderzenia w Izrael. Około 120 z nich zostało zniszczonych jeszcze przed użyciem, a kolejne 400 Iran już wystrzelił w ramach trwającej eskalacji.

Izraelczycy oceniają, że przy obecnym tempie ataków i skuteczności własnej obrony przeciwrakietowej, są w stanie utrzymać pełną gotowość systemów ochronnych jeszcze przez około 10–12 dni. Oznacza to, że najbliższy tydzień może być kluczowy dla dalszego przebiegu konfliktu.

Napięcie na Bliskim Wschodzie wyraźnie wzrosło po tym, jak prezydent Trump wezwał Iran do „bezwarunkowej kapitulacji”, zasugerował możliwość zabicia najwyższego przywódcy tego kraju i zaczął używać w odniesieniu do izraelskiej operacji wojennej określenia „my” – co odebrano jako potencjalną zapowiedź wejścia USA do konfliktu.

Według źródeł amerykańskich, Iran przygotował rakiety i sprzęt do możliwego ataku na bazy USA w regionie, na wypadek gdyby Waszyngton oficjalnie zaangażował się po stronie Izraela.

Trump, pisząc na swojej platformie społecznościowej, stwierdził, że „wiemy dokładnie, gdzie ukrywa się Chamenei” – ale dodał: „na razie nie zamierzamy go eliminować (zabijać!)”. Zaznaczył też, że „mamy całkowitą kontrolę nad przestrzenią powietrzną Iranu”, sugerując udział USA w izraelskich atakach, choć oficjalnie nie potwierdzono zaangażowania amerykańskich sił.

W poniedziałek, po długiej przerwie, do północnej części Gazy dotarł konwój z pomocą humanitarną. Tysiące cywilów, rozpaczliwie potrzebujących jedzenia, zgromadziło się wokół punktu dystrybucji w północno-zachodniej części miasta, gdzie rozdawano paczki z ramienia Światowego Programu Żywnościowego ONZ.

Pomimo prób udzielenia pomocy, dystrybucja przebiegała w atmosferze chaosu i zagrożenia. Według palestyńskiego Ministerstwa Zdrowia, w poniedziałek w okolicach punktu pomocy w Khan Younis zginęło ponad 50 osób, a dzień wcześniej 20 Palestyńczyków straciło życie, a ponad 200 zostało rannych. Winą za śmierć cywilów obarczono Izrael. W ostatnich tygodniach izraelskie siły wielokrotnie używały ostrej amunicji wobec głodnych i zdesperowanych cywilów zbierających się wokół punktów pomocy. Dla wielu mieszkańców Gazy wybór sprowadza się dziś do dramatycznej decyzji: ryzykować życie lub pozostać bez jedzenia.

Wczoraj Rosja przeprowadziła zmasowany atak dronami i rakietami na Kijów, w wyniku którego zginęło co najmniej 10 osób, a ponad 100 zostało rannych. To najtragiczniejszy nalot na ukraińską stolicę od niemal roku. Atak miał miejsce w czasie trwającego szczytu G7 w Kanadzie, co dodatkowo pogłębiło napięcia i osłabiło nadzieje na ewentualne zawieszenie broni. Prezydent Ukrainy Wołodymyr Zełenski zapowiedział, że zamierza wykorzystać spotkanie G7 do zabiegania o większe wsparcie militarne oraz ostrzejsze sankcje wobec Rosji. W planach miał również rozmowę z Donaldem Trumpem.

Giełda, wykresy, makro

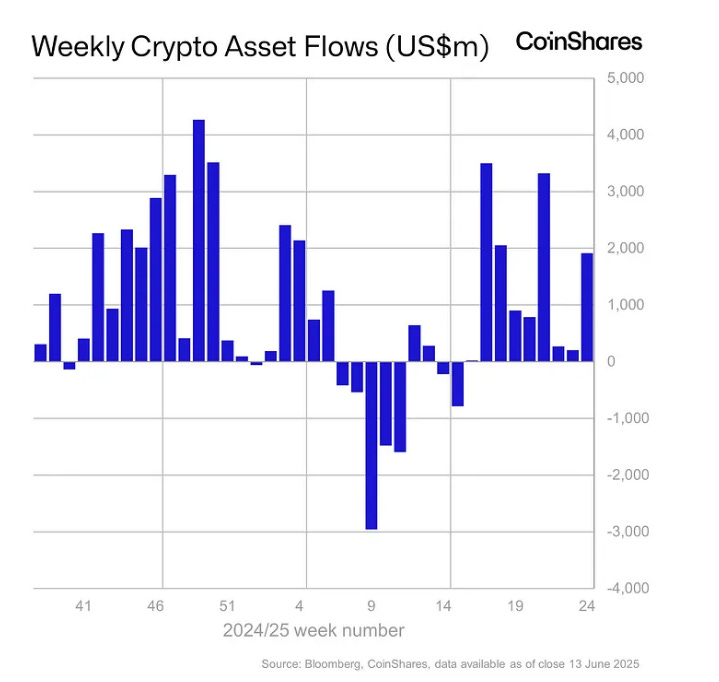

Zgodnie z danymi CoinShares, ostatni tydzień zakończył się największym napływem środków do produktów ETF opartych na kryptowalutach od trzech tygodni. Był to jednocześnie dziewiąty z rzędu tydzień na plusie, co potwierdza utrzymującą się siłę popytu instytucjonalnego na ekspozycję na rynek cyfrowych aktywów.

Na tym tle dodatkowo wyróżnia się ruch Trump Media, które oficjalnie złożyło do SEC wniosek o zatwierdzenie ETF-ów opartych na Bitcoinie i Ethereum. To kolejny sygnał, że temat krypto wraca na pierwszy plan nie tylko w sferze finansowej, ale i politycznej.

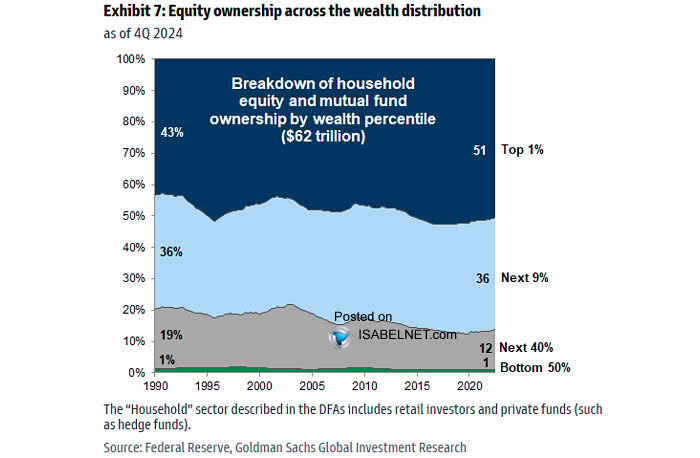

Na pierwszy rzut oka rozkład majątku w USA od lat pozostaje na podobnym poziomie. Najbogatszy 1% społeczeństwa posiada największy udział w rynku, podczas gdy najbiedniejsza część – mniej więcej połowa populacji – praktycznie nie uczestniczy w inwestowaniu, ponieważ po prostu nie ma na to środków.

Ciekawie byłoby zobaczyć analogiczne dane dla Polski. Obawiam się jednak, że u nas 1% najzamożniejszych miałby jeszcze większy udział, a 70–80% społeczeństwa nie posiadałoby realnie żadnych aktywów inwestycyjnych. Tego typu zestawienie daje do myślenia i zasługuje na uwagę polityków – zarówno w Polsce, jak i w Stanach Zjednoczonych.

Warto zauważyć, że od pewnego czasu rośnie udział najbogatszego 1% w rynku akcji, podczas gdy udziały wszystkich pozostałych grup maleją. To niepokojące zjawisko. Klasa średnia – niegdyś mająca ok. 19% udziału – skurczyła się do 12%, co może świadczyć o jej postępującym osłabieniu. Być może to zbyt daleko idący wniosek, ale trend jest wyraźny i niekorzystny z punktu widzenia budowy szerokiego dobrobytu społecznego.

W maju banki centralne na świecie obniżyły stopy procentowe aż 15 razy — to najszybsze tempo w tym roku i jeden z największych miesięcznych impulsów łagodzenia polityki monetarnej w XXI wieku. Dla porównania: w szczycie kryzysu COVID-19 w marcu 2020 roku doszło do 50 obniżek, a w grudniu 2008 roku — do 29.

W zeszłym tygodniu Europa przeprowadziła już ósmą obniżkę w obecnym cyklu. Jednocześnie Rezerwa Federalna wciąż wstrzymuje się z decyzją o cięciach, co coraz wyraźniej kontrastuje z kierunkiem obieranym przez pozostałe banki centralne. Wzrost globalnej niepewności oraz pogarszające się dane gospodarcze zmieniają krajobraz polityki pieniężnej na świecie.

Zaufanie dużych graczy do dolara amerykańskiego gwałtownie słabnie. Z badania Bank of America wynika, że aż 32% zarządzających funduszami (reprezentujących łącznie 587 mld USD aktywów) jest obecnie „underweight” na USD — to najwyższy poziom pesymizmu wobec amerykańskiej waluty od 20 lat. Dolarowy indeks DXY spadł od początku roku już o 9%, a instytucjonalni inwestorzy wyraźnie przesuwają kapitał w stronę innych walut i aktywów. To kolejny sygnał zmieniającej się percepcji amerykańskich aktywów w warunkach globalnych napięć i coraz bardziej rozbieżnych polityk banków centralnych.

Witold Konopko

Przedstawione w niniejszym opracowaniu treści posiadają wyłącznie charakter informacyjny oraz edukacyjny. Wszelkie opinie, analizy, wyceny oraz prezentowane materiały nie stanowią usługi doradztwa inwestycyjnego, ani rekomendacji ogólnej w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi. Witold Konopko nie ponosi żadnej odpowiedzialności za decyzje podjęte na ich podstawie, ani za potencjalnie poniesione szkody lub zyski, które mogą wynikać z bezpośredniego, czy też pośredniego wykorzystania powyższych informacji.